CG – 6.2.3 | ENNIA: HOE FUNCTIEVERMENGINGEN EN ROLVERVAGING GOVERNANCE VAN BINNENUIT KUNNEN UITHOLLEN

Deze blog gaat over de casus Ennia en behandelt specifiek het vonnis van 29 november 2021, zaaknummers CUR201902842 / 3843 / 3796 / 3844 / 3845 / 3846. Het vonnis zelf telt 88 pagina’s. Deze blog is 1 uit een serie van blogs die elk afzonderlijk zullen ingaan op vonnissen behorende bij deze spraakmakende zaak. Dit is overigens een vonnis in eerste aanleg. Er loopt nog een hoger beroep. Er is ook een tussenvonnis met een deels andere insteek, maar dat komt in een andere blog.

Ik heb al eerder gezegd dat dit een rijk vonnis is. Er zijn veel governance-lessen verpakt in dit 88-pagina’s tellend vonnis. Wie het ENNIA-vonnis van 29 november 2021 leest, ziet al snel dat dit niet alleen een zaak is over schade, beleggingen en aansprakelijkheid. Het is ook een zaak over iets veel fundamentelers: wie zat waar aan tafel, met welke pet op, en voor wiens belang werd er uiteindelijk beslist?

In deze blog wil ik het hebben over functievermengingen en rolvervaging, en hoe dat zich verhoudt tot Governance. Niet als abstract begrip, maar heel concreet: dezelfde personen komen terug als aandeelhouder, bestuurder, commissaris, investment committee-lid en bestuurder van gelieerde entiteiten waarin ENNIA investeerde. Dan wordt de vraag onvermijdelijk: waar eindigt het vennootschapsbelang, en waar begint het eigen of gelieerde belang?

DE BASISSTRUCTUUR: WIE ZAT BOVEN WIE?

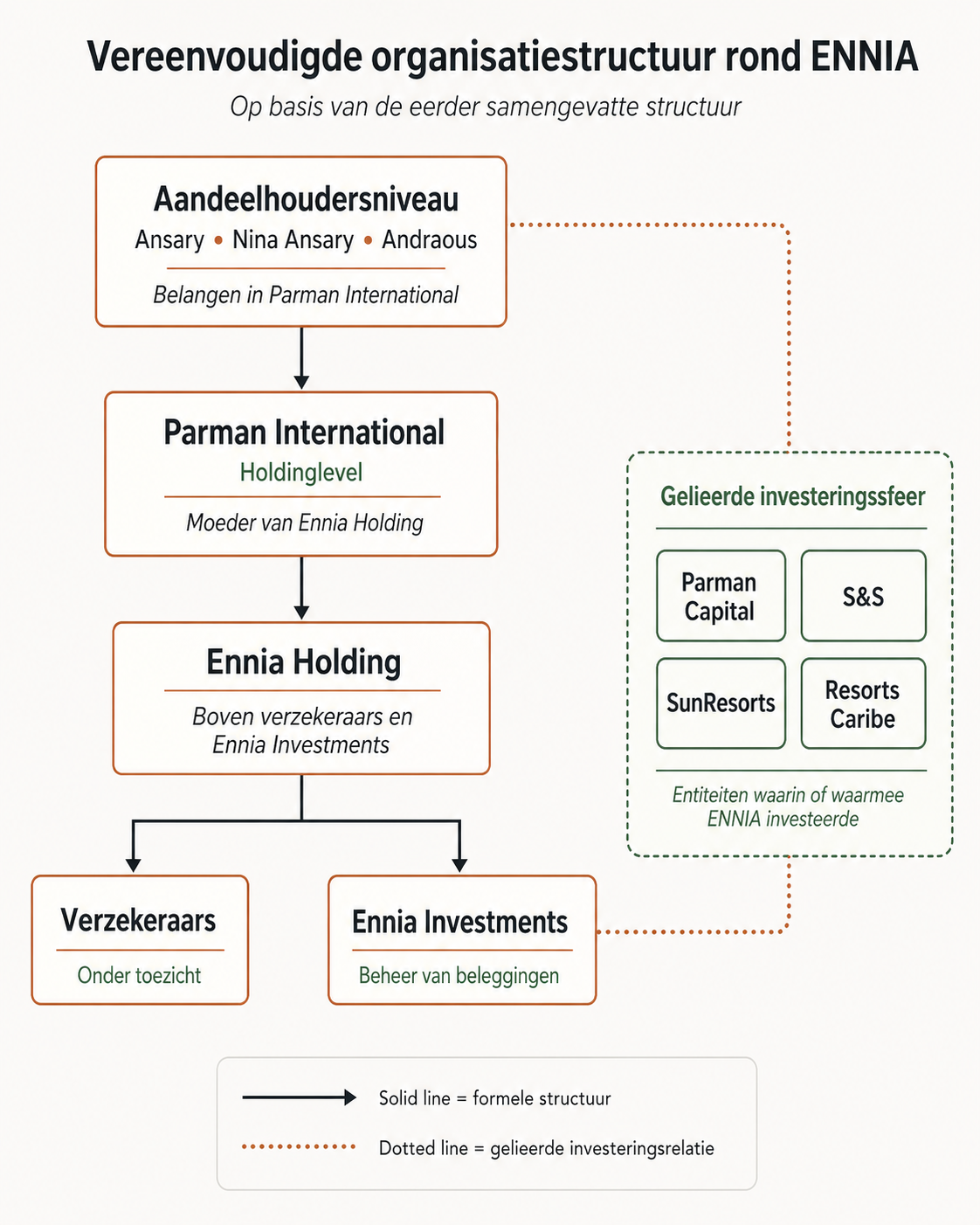

Het vonnis schetst eerst de basis. Parman International was de moeder boven Ennia Holding. De aandelen in Parman International waren per eind 2017 onder meer in handen van Ansary (77,1%), Nina Ansary (15,9%) en Andraous (1%). Onder Ennia Holding hingen vervolgens de verzekeraars en Ennia Investments. Tegelijk liepen daarnaast en doorheen nog andere entiteiten, zoals Parman Capital, S&S, SunResorts en Resorts Caribe.

In tabelvorm zag dit er als volgt uit:

| Niveau | Entiteit | Relevante koppeling |

| Aandeelhoudersniveau | Ansary / Nina Ansary / Andraous | Belangen in Parman International |

| Holdinglevel | Parman International | Moeder van Ennia Holding |

| Ennia-niveau | Ennia Holding | Boven verzekeraars en Ennia Investments |

| Operationeel / toezicht | Verzekeraars + Ennia Investments | Verzekeraars onder toezicht, Ennia Investments beheerde beleggingen |

| Gelieerde investeringssfeer | Parman Capital / S&S / SunResorts / Resorts Caribe | Entiteiten waarin of waarmee Ennia investeerde en waarin dezelfde personen functies hadden |

Schematisch zag dat er, versimpeld, zo uit:

En precies daar begon het te schuiven. Want dezelfde namen zaten aan meerdere kanten van deze structuur. Laten we verder kijken.

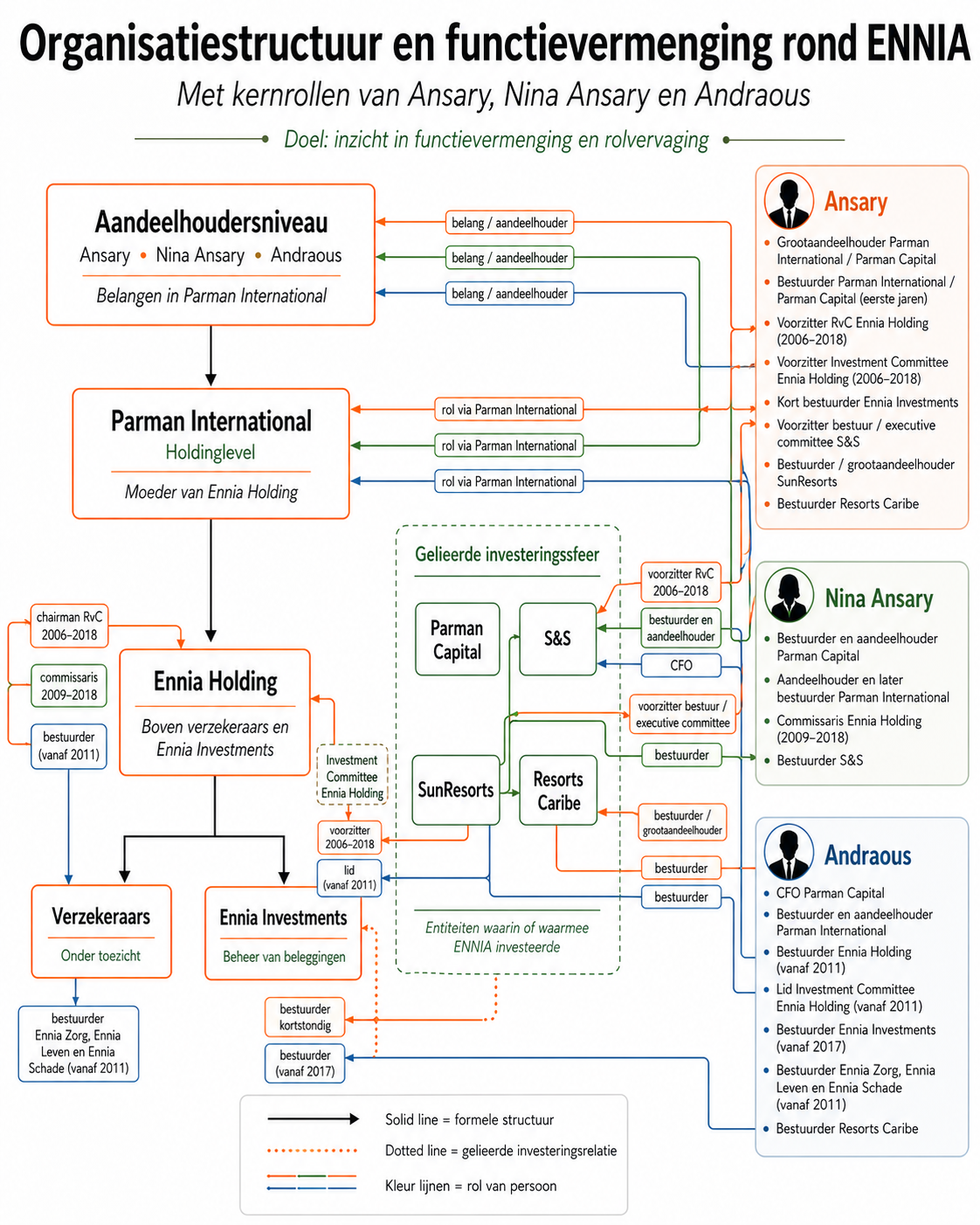

ANSARY: HET CENTRUM VAN DE ROLVERVAGING

Als je één persoon uit dit vonnis haalt als kern van de functievermenging, dan is het Ansary zelf. Hij was tegelijk:

- grootaandeelhouder van Parman International en Parman Capital;

- bestuurder van Parman International en Parman Capital in de eerste jaren;

- voorzitter van de RvC van Ennia Holding van 25 januari 2006 tot 4 juli 2018;

- voorzitter van het investment committee van Ennia Holding van 19 mei 2006 tot 4 juli 2018;

- kort ook bestuurder van Ennia Investments;

- voorzitter van bestuur en executive committee van S&S;

- bestuurder/grootaandeelhouder van SunResorts;

- bestuurder van Resorts Caribe.

Dat is nogal wat. En het zijn niet zomaar functies naast elkaar. Het zijn functies in entiteiten die met elkaar zaken deden, waarin vermogen werd geschoven, en waarin investeringsbeslissingen van Ennia direct effect hadden op gelieerde belangen.

Het gerecht gaat hier ook ver in. Het zegt niet alleen dat Ansary formeel veel macht had, maar dat hij ook feitelijk bestuurder van Ennia was. Waarom? Omdat het investment committee vergaande bevoegdheden had over investeringen, Ansary daarvan voorzitter was, dagelijks overleg voerde met de voorzitter van het bestuur, instructies gaf aan het bestuur, en volgens Van Doorn feitelijk het beleid bepaalde. Het gerecht concludeert daarom dat Ansary het beleid bepaalde “als ware hij bestuurder”.

Dat is juridisch en governance-technisch zeer belangrijk. Want dan ben je niet alleen de dominante aandeelhouder of toezichthouder, maar schuif je door naar de rol van feitelijke bestuurder, terwijl je tegelijk ook nog aan de andere kant van transacties zat via S&S, SunResorts en Parman-vehikels.

NINA ANSARY: TOEZICHT EN AANDEELHOUDERSBELANG IN ÉÉN PERSOON

Ook Nina Ansary laat zien hoe snel rollen door elkaar kunnen lopen. Zij was:

- bestuurder en aandeelhouder van Parman Capital;

- aandeelhouder en later bestuurder van Parman International;

- commissaris van Ennia Holding van 20 mei 2009 tot 4 juli 2018;

- bestuurder van S&S.

Dus ook hier zie je iets dat governance-technisch schuurt: iemand die op holdingniveau toezicht moet houden op Ennia, zit tegelijk in de aandeelhouders- en gelieerde investeringssfeer. Het gerecht maakt daar een vrij hard punt van. Het benadrukt dat op Nina Ansary een eigen verantwoordelijkheid rustte als commissaris, en dat niets is aangevoerd waaruit blijkt dat zij zelfs maar heeft geprobeerd die verantwoordelijkheid echt te nemen.

In kleine of hechte machtsstructuren wordt vaak gedacht dat collegiaal toezicht betekent dat je meeloopt met de dominante lijn. Maar het gerecht zegt eigenlijk het tegenovergestelde: juist dan heb je een eigen plicht om onafhankelijk te blijven. Het is belangrijk dat de individuele commissarissen binnen een raad van commissarissen individueel en zichtbaar actief participeren in het toezicht.

ANDRAOUS: DE BRUGFIGUUR TUSSEN PARMAN EN ENNIA

Andraous is misschien minder zichtbaar dan Ansary, maar governance-technisch juist heel interessant. Hij was:

- CFO van Parman Capital;

- bestuurder en aandeelhouder van Parman International;

- bestuurder van Ennia Holding vanaf februari 2011;

- lid van het investment committee;

- bestuurder van Ennia Investments vanaf mei 2017;

- bestuurder van Ennia Zorg, Ennia Leven en Ennia Schade vanaf maart 2011;

- bestuurder van Resorts Caribe.

Met andere woorden: Andraous zat tegelijk in de financiële cockpit van Parman en in het bestuur van de Ennia-entiteiten én in de investeringssfeer eromheen. Hij verbond dus de aandeelhouderslaag, de bestuurslaag en de investeringslaag.

Het gerecht maakt hier wel een nuance. Anders dan bij Ansary vindt het gerecht het niet voldoende onderbouwd dat Andraous buiten zijn formele benoemingen ook als feitelijk bestuurder moet worden gezien. Juist omdat uit de stukken bleek dat binnen het investment committee uiteindelijk Ansary de doorslaggevende stem had. Maar dat neemt niet weg dat Andraous door zijn veelheid aan functies deel uitmaakte van een structuur waarin onafhankelijke afstand heel moeilijk werd.

Hoewel ik denk dat de bovenstaande tekst een veel overzichtelijker weergave is van de rollen die genoemde partijen hebben gehad, dacht ik dat het handig zou zijn om de verwevenheid en complexiteit van de rollen, functies en entiteiten schematisch weer te geven. Wat ik eigenlijk wil laten zien is dat het niet meer overzichtelijk is. Dat ziet er dan zo uit:

Je zou toch denken dat dit onmogelijk goed kan gaan. Als een dergelijke structuur wordt opgelegd, zou je eigenlijk als statutair bestuur of raad na protest je ontslag moeten nemen. Maar toch zie ik vaak in de praktijk dit soort verwevenheden van functies en rollen voorkomen.

WAAROM VERZWAKT DIT GOVERNANCE?

Uiteindelijk gaat het mij met name om de governance lessen. Uit dit onderdeel van het vonnis haal ik minimaal vijf issues.

Het eerste is belangenverstrengeling. Als dezelfde personen aan de ene kant toezichthouden of besturen, en aan de andere kant aandeelhouder of bestuurder zijn van gelieerde entiteiten, wordt het bijna onmogelijk om transacties nog echt onbevangen te beoordelen. Dat risico werd in het vonnis ook gesignaleerd. Jurist Voigt schreef al over conflicterende belangen en over een voorzitter van de RvC die financiële transacties initieerde zonder baat voor Ennia, terwijl de directie volgde.

Het tweede is vervaging van verantwoordelijkheden. Wie is hier nog eigenaar, wie is toezichthouder, wie is bestuurder, en wie beslist feitelijk? Zodra dat onduidelijk wordt, wordt ook aansprakelijkheid diffuser en wordt intern ingrijpen moeilijker.

Het derde is uitholling van tegenmacht. Een RvC hoort toezicht te houden. Een bestuur hoort zelfstandig te besturen. Maar als één persoon tegelijk aandeelhouder, RvC-voorzitter, investment committee-voorzitter en bestuurder van gelieerde investeringsvehikels is, dan verschuift de echte macht naar één knooppunt. Het gerecht zag dat ook zo.

Het vierde is normalisering van informele macht. Dan wordt de formele structuur nog wel in stand gehouden, maar de echte beslissingen vallen elders: in dagelijkse afstemming, via instructies, of binnen gremia zoals een investment committee. Dan blijft governance op papier bestaan, maar verliest zij in de praktijk haar anker.

Het vijfde is schade aan prudent bestuur. Bij een verzekeraar hoort het belang van polishouders zwaar te wegen. Het gerecht zegt expliciet dat bij Ennia juist een verhoogde zorgplicht gold en dat de norm voor bestuur en toezicht daarom scherper lag dan bij een gewone commerciële onderneming.

GOVERNANCE-LESSEN

De lessen uit dit deel van het vonnis zijn:

- Scheid eigendom, toezicht en bestuur zo scherp mogelijk. Zodra dezelfde personen meerdere schakels tegelijk beheersen, wordt governance kwetsbaar.

- Een investment committee mag geen parallel bestuur worden. Als investeringsmacht daar samenkomt zonder echte tegenkracht, verschuift de echte regie buiten het statutaire bestuur.

- Onafhankelijk toezicht vraagt meer dan formele benoeming. Wie commissaris is, moet ook echt zichtbaar en aantoonbaar zelfstandig denken. Laat dat ook uit de notulen, e-mails en overige formele communicatie blijken.

- Bij gelieerde transacties moet de lat hoger liggen, niet lager. Juist dan moet documentatie, tegenspraak en externe toetsing zwaarder worden georganiseerd.

- Rolzuiverheid is geen formaliteit. Het is een voorwaarde om belangen van stakeholders, en zeker van polishouders, te beschermen.

SLOT

In deze zaak zie je hoe governance niet ineens instort, maar langzaam vervaagt doordat rollen over elkaar heen schuiven. En zodra niemand meer precies weet of bewaakt met welke pet hij spreekt, is het vennootschapsbelang meestal degene die verliest. Dit gebeurt overigens vaker dan je denkt, niet alleen bij Ennia. Hetzelfde is ook gebeurd bij Girobank, bij Aqualectra, bij RDK en nog vele anderen. We zijn nog niet “uitgeleerd”. Tot hier en naar de volgende blog.

Dieudonne (Neetje) van der Veen is financieel en management bedrijfsadviseur. Zijn werk en ervaring liggen vooral op het gebied van financieel management en structurering van bedrijven in nood en Governance on Planning & Control-cycli.

De heer van der Veen heeft een masterdiploma bedrijfseconomie (Erasmus Universiteit Rotterdam), is Registeraccountant (Koninklijke Nederlandse Beroepsorganisatie van Accountants), CFE (Certified Fraud Examiner) en CICA (Certified Internal Control Auditor).